ประเภทของอัตราคุ้มครองดอกเบี้ย

การแปลความหมายอัตราคุ้มครองดอกเบี้ย

อัตราคุ้มครองดอกเบี้ยที่ดีคืออะไร?

จินตนาการว่าคุณกำลังบริหารธุรกิจ เมื่อไม่นานมานี้ คุณตัดสินใจขยายธุรกิจด้วยการจ้างงานใหม่และซื้อติดตั้งใหม่ อย่างไรก็ตาม เนื่องจากคุณมีทรัพยากรไม่เพียงพอ คุณจึงหันไปหาการกู้เงิน คำถามคือว่าคุณจะชำระหนี้เงินกู้และดอกเบี้ยได้หรือไม่

คุณจะกำหนดสิ่งนี้อย่างไร? โมเดลพิเศษที่เรียกว่าอัตราคุ้มครองดอกเบี้ยสามารถช่วยให้เห็นสถานะการเงินจริงของบริษัทและเข้าใจจำนวนเงินที่สามารถกู้ยืมเป็นเจ้าของธุรกิจได้ ลองมาดูรายละเอียดกัน

อัตราคุ้มครองดอกเบี้ยคืออะไร?

อธิบายง่าย ๆ อัตราคุ้มครองดอกเบี้ยคือโมเดลการเงินที่แสดงให้เห็นว่าบริษัทสามารถจ่ายดอกเบี้ยให้กับหนี้ได้ง่ายเพียงใด โมเดลนี้ไม่นับรวมต้นทุนเงินกู้ ซึ่งให้วิสัยทัศน์ที่ค่อนข้างจำกัดเกี่ยวกับเสถียรภาพทางการเงินของบริษัท

คุณลักษณะสำคัญของโมเดลนี้:

- อัตราคุ้มครองดอกเบี้ยเน้นเฉพาะการจ่ายดอกเบี้ย ดังนั้นแม้ว่าจะมี ICR ที่ดีพอ การชำระหนี้ต้นทุนยังคงอาจเป็นปัญหาได้

- ICR ไม่คำนึงถึงค่าใช้จ่ายทั้งหมดของบริษัท เมื่อคำนวณ ICR จะไม่รวมภาษี ค่าใช้จ่ายการดำเนินงาน เงินปันผล ฯลฯ ดังนั้นคุณจะต้องประมาณค่าเหล่านี้แยกต่างหาก

- โมเดลนี้เน้นที่สถานะปัจจุบันของบริษัทและไม่อนุญาตให้ทำการทำนายระยะยาว

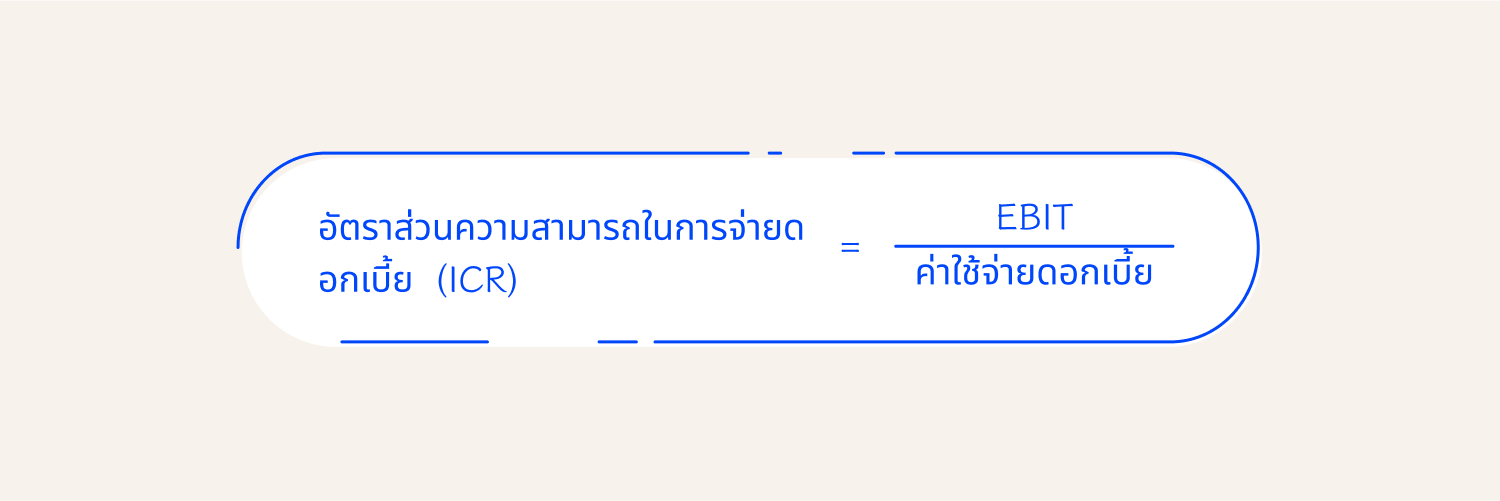

อัตราคุ้มครองดอกเบี้ยเป็นตัวเลขเฉพาะที่คุณคำนวณโดยใช้สูตร ขึ้นอยู่กับลักษณะของธุรกิจของคุณตัวเลขนี้จะแสดงความสามารถจริงของคุณในการชำระดอกเบี้ยเงินกู้ได้ ยกตัวอย่าง เช่น ICR ของคุณอาจเป็น 2.3

วิธีคำนวณ ICR

อัตราคุ้มครองดอกเบี้ยคำนวณด้วยสูตรดังนี้:

ให้เรามาทำความเข้าใจ:

- EBIT เป็นตัวย่อของกำไรก่อนดอกเบี้ยและภาษี นี่คือจำนวนที่ธุรกิจได้รับจากกิจกรรมปกติของตนก่อนที่จะจ่ายดอกเบี้ยกู้ยืมและภาษี

- ดอกเบี้ยคงที่ (จำนวนดอกเบี้ยทั้งหมด) คือจำนวนทั้งหมดของดอกเบี้ยที่บริษัทจะต้องชำระคืนในระยะเวลาสินเชื่อทั้งหมด

โดยทั่วไป ICR ถูกคำนวณเป็นเดือน ปี หรือไตรมาส ขึ้นอยู่กับแผนการชำระหนี้ของบริษัท

พิจารณาตัวอย่าง:

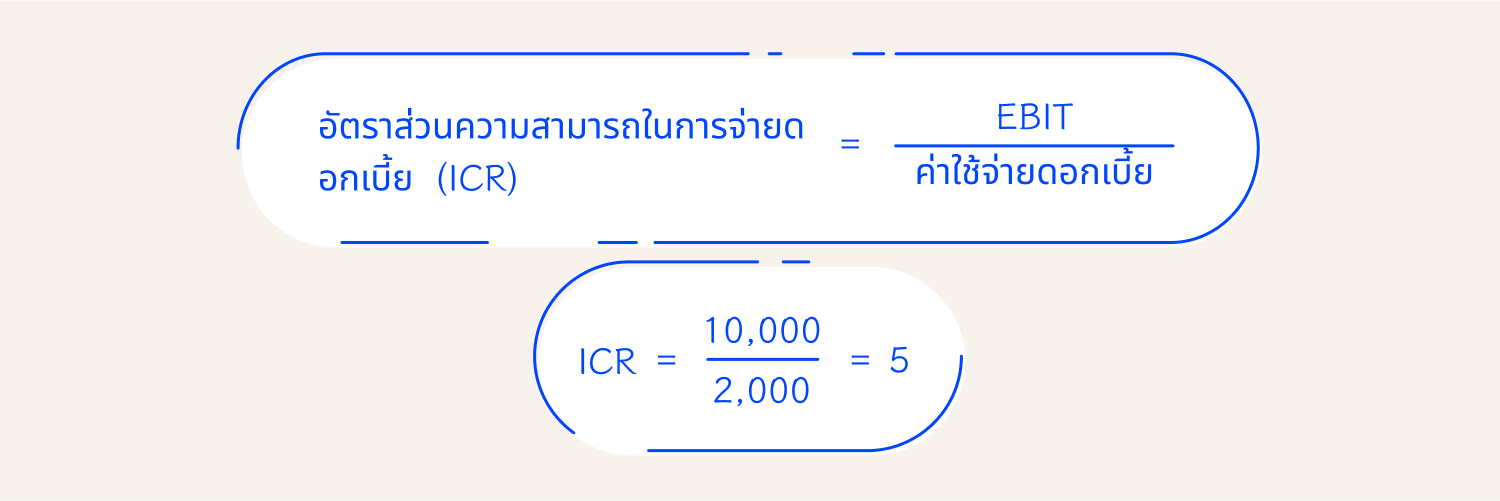

นึกภาพว่าคุณเป็นเจ้าของร้านเครื่องใช้อิเล็กทรอนิกส์ออนไลน์ EBIT ต่อเดือนของคุณคือ $10,000—ซึ่งคือรายได้ของคุณลบออกด้วยค่าใช้จ่ายของอิเล็กทรอนิกส์ที่คุณขาย, ภาษี และค่าใช้จ่ายในการดำเนินงาน

คุณได้กู้ยืมเงินเพื่อซื้อสินค้าใหม่สำหรับร้านของคุณ ค่าใช้จ่ายดอกเบี้ยทั้งหมดสำหรับเงินกู้นี้คือ $2,000 ใช้สูตรนี้, คุณจะได้ผลลัพธ์ดังต่อไปนี้:

ผลลัพธ์คือ ICR ของคุณ ซึ่งหมายความว่าคุณสามารถชำระดอกเบี้ย 5 เท่าด้วยเงินที่คุณได้รับจากการขายอิเล็กทรอนิกส์ และ, นำไปล่วงหน้าเล็กน้อย, นี่เป็น ICR ที่ค่อนข้างดีสำหรับกลุ่มขายออนไลน์

อีกตัวอย่างหนึ่ง:

บริษัทยักษ์ใหญ่ทาง IT สรุปด้วย EBIT เชิงลบสำหรับปีที่ผ่านมา หมายความว่าบริษัทมีค่าใช้จ่ายมากกว่ารายได้ EBIT คือ –$50,000 ค่าใช้จ่ายดอกเบี้ยสำหรับสินเชื่อสมมุติคือ $50,000

ในกรณีนี้ ICR คือ –1 หมายความว่าบริษัทจะไม่สามารถชำระดอกเบี้ย อย่างน้อยที่สุดไม่ใช่ตอนนี้

ประเภทของอัตราส่วนการปิดดอกเบี้ย

สูตรอัตราส่วนการปิดดอกเบี้ยที่มี EBIT ที่กล่าวข้างต้นเป็นวิธีที่ง่ายที่สุดและธรรมดาที่สุด อย่างไรก็ตาม คุณต้องการความเข้าใจเพิ่มเติมเกี่ยวกับความสามารถของบริษัทในการชำระดอกเบี้ย

นี่คือสถานการณ์ที่ใช้ประเภทอื่นของ ICR สามารถให้ความรู้เพิ่มเติม:

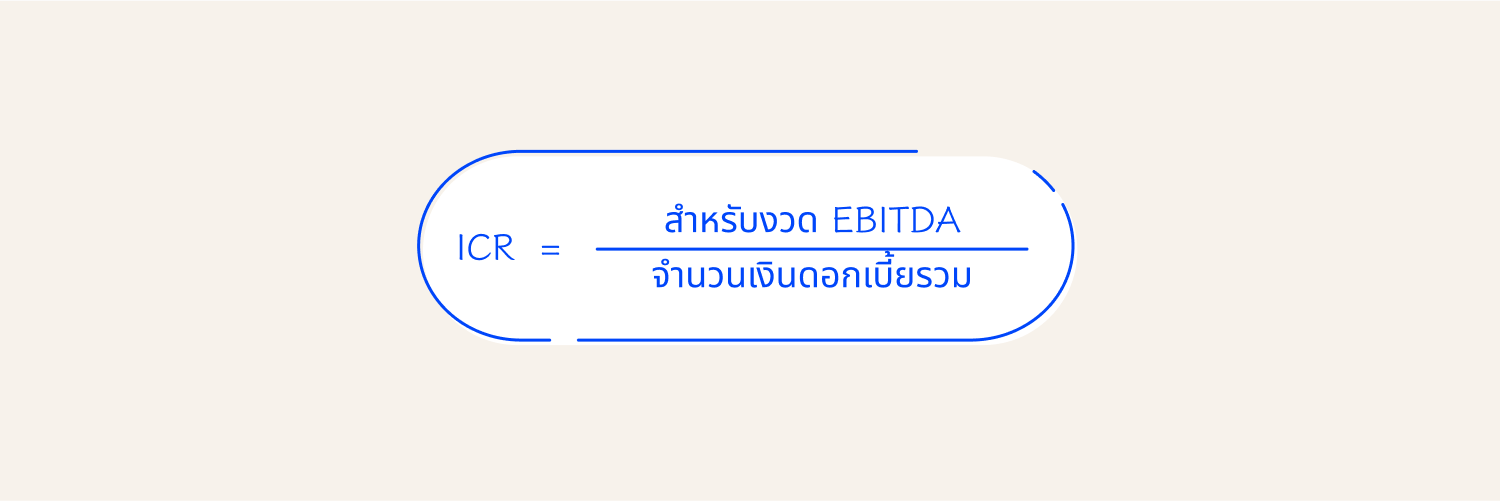

- อัตราส่วนการปิดดอกเบี้ย EBITDA EBITDA คือการทำกำไรก่อนดอกเบี้ย ภาษี ค่าสึกหรอและการผ่อนผัน การแปรรูปของ ICR นี้จะเป็นประโยชน์เมื่อคุณต้องการตรวจสอบความสามารถในการชำระดอกเบี้ยโดยไม่พิจารณาค่าใช้จ่ายที่ไม่ใช่เงินสด วิธีการเช่นนี้จะให้ภาพที่ชัดเจนของเงินสดไหล

สูตรอัตราส่วนการปิดดอกเบี้ย EBITDA:

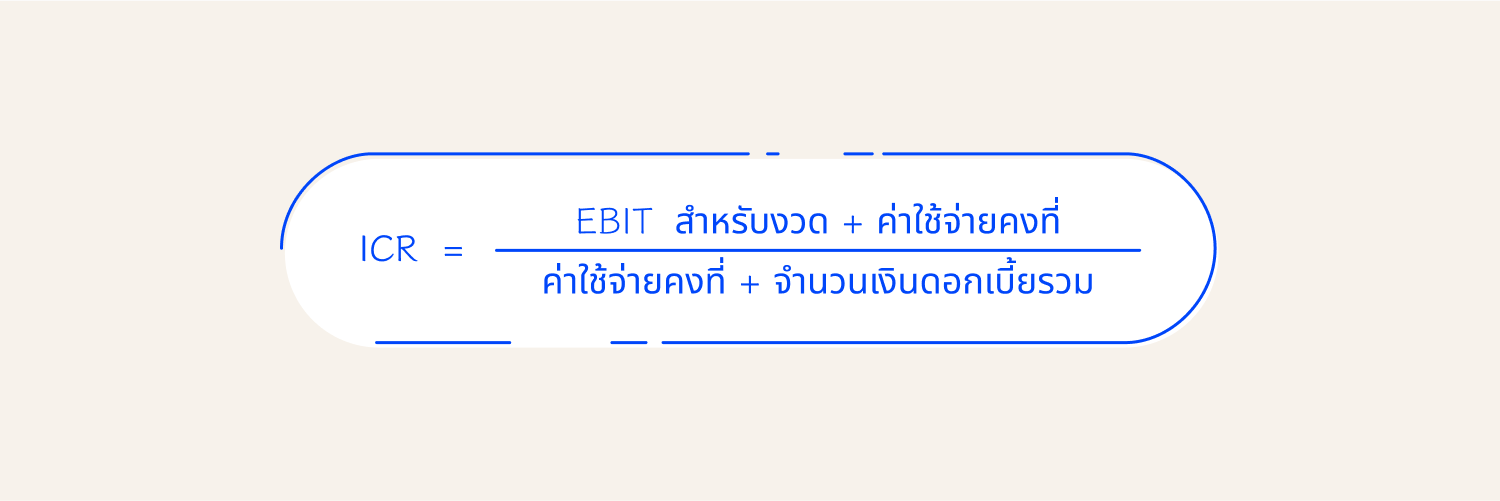

- อัตราส่วนการปิดดอกเบี้ยค่าใช้จ่ายคงที่ อัตราส่วนปิดดอกเบี้ยนี้กว้างขวางขึ้น: นี่รวมถึงการชำระเงินคงที่ทั้งหมดพร้อมกับดอกเบี้ย ซึ่งช่วยประเมินความสามารถโดยรวมของบริษัทในการรับภาระทางการเงินที่คงที่

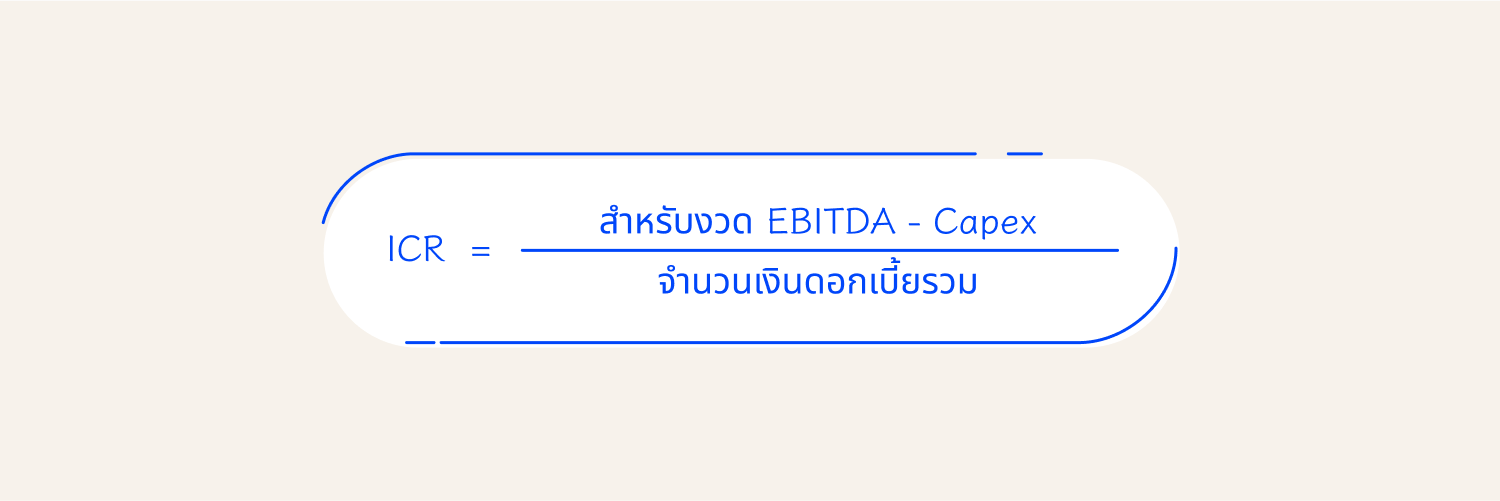

- อัตราส่วนการปิดดอกเบี้ย EBITDA น้อยกว่า Capex ด้วยความช่วยเหลือจากอัตราส่วนนี้, คุณสามารถคำนวณเงินที่ใช้จ่ายในการบำรุงหรือขยายบริษัท—ค่าใช้จ่ายลงทุนหรือ Capex มันแสดงให้เห็นว่าบริษัทสามารถชำระดอกเบี้ยหลังจากการลงทุนนี้ได้ดีเพียงใด

ทำไมและเมื่อใดที่ ICR สำคัญ

ธุรกิจจะคำนวณ ICR เมื่อพวกเขาต้องการประเมินความสามารถในการชำระดอกเบี้ยของหนี้ที่ค้างชำระ นอกจากจะเป็นส่วนที่ชัดเจนของการจัดการความเสี่ยงก่อนที่จะกู้เงินแล้ว การคำนวณ ICR ยังมีความสำคัญในสถานการณ์ต่อไปนี้:

- ทำความเข้าใจสุขภาพทางการเงินระยะสั้นของบริษัท

- ประเมินแนวโน้มเพื่อให้ได้วงเงินกู้เฉพาะเจาะจง

- พิสูจน์เสถียรภาพทางการเงินและความน่าเชื่อถือให้แก่นักลงทุนและผู้ให้กู้

- จัดการกระแสเงินสดที่จำเป็นสำหรับกิจกรรมธุรกิจประจำวัน

- ได้รับการเตือนล่วงหน้าถึงปัญหาทางการเงินในกรณีที่ ICR ต่ำเกินไป

มาตรนี้ยังช่วยให้นักเทรดและผู้เข้าร่วมตลาดรายอื่น ๆ ที่ต้องการกู้ยืมเงินและต้องการทราบว่าพวกเขาจะสามารถชำระคืนได้หรือไม่

การตีความอัตราส่วนความสามารถในการครอบคลุมดอกเบี้ย

ดังนั้น คุณได้คำนวณอัตราส่วน ICR และได้ตัวเลขเฉพาะ แล้วตัวเลขนี้หมายถึงอะไรและจะช่วยให้คุณตัดสินใจอย่างมั่นใจได้อย่างไร? เราจะพูดถึงเรื่องนี้เพิ่มเติม

อัตราส่วนความสามารถในการครอบคลุมดอกเบี้ยที่ดีคืออะไร?

ไม่มีตัวเลขสากลสำหรับ ICR ขึ้นอยู่กับธุรกิจของคุณ อัตราส่วน 'ดี' อาจแตกต่างกันไปตั้งแต่ตัวเลขที่เล็กมากไปจนถึงตัวเลขที่ใหญ่ ประมาณค่าโดยทั่วไปคือ 3 หรือมากกว่า ICR มักไม่สูงมากและหายากที่จะเกิน 30

นี่คือคำแนะนำทั่วไป:

- ICR 2 หรือมากกว่า โดยทั่วไป สำหรับอุตสาหกรรมส่วนใหญ่ นี่คือ ICR ที่ดี หมายความว่าธุรกิจมีกำไรมากกว่าจำนวนดอกเบี้ยอย่างน้อยสองเท่าและสามารถกู้เงินได้อย่างปลอดภัย

- ICR ตั้งแต่ 1 ถึง 2 โดยปกติแล้ว อัตราส่วนดังกล่าวก็ยังถือว่าดีพอ อาจเกี่ยวข้องกับความเสี่ยงที่สูงกว่า ICR ที่สูงกว่า 2 เนื่องจากความมั่นคงทั่วไปสามารถถูกทำลายได้หากมีค่าใช้จ่ายที่ไม่คาดคิด

- ICR ต่ำกว่า 1 อัตราส่วนนี้แสดงว่าบริษัทไม่สามารถกู้เงินได้ในขณะนี้ และการชำระดอกเบี้ยอาจนำไปสู่ปัญหาทางการเงิน รวมถึงการล้มละลาย

เพื่อให้คุณเข้าใจตัวเลขเหล่านี้ เราจะแสดง ICR เฉลี่ยในหมู่บริษัทสหรัฐอเมริกาตามอุตสาหกรรมจากข้อมูลของ Readyratios.com:

| อาหาร | 2.89 |

| เฟอร์นิเจอร์และอุปกรณ์เสริม | 9.80 |

| อุตสาหกรรมโลหะพื้นฐาน | 7.71 |

| โรงแรมและบริการที่พักอื่น ๆ | 2.52 |

| การซ่อมรถยนต์ บริการ และที่จอดรถ | 4.71 |

| บริการการศึกษา | 3.76 |

หมายเหตุ: ตัวเลขเหล่านี้อาจเปลี่ยนแปลงไปในแต่ละปีและไม่ควรถือเป็นฐานที่แน่นอนสำหรับการประเมิน ICR ที่แท้จริงของบริษัทของคุณ

สรุปความคิด

- อัตราส่วนความสามารถในการชำระดอกเบี้ยแสดงให้เห็นว่าธุรกิจหรือบุคคลสามารถชำระดอกเบี้ยของหนี้ได้ง่ายเพียงใด เมตริกนี้ไม่รวมถึงเงินต้นของเงินกู้และค่าใช้จ่ายอื่น ๆ

- การนับ ICR มีความสำคัญก่อนการกู้ยืมและอาจมีประโยชน์ในการให้ข้อมูลเชิงลึกเกี่ยวกับเสถียรภาพโดยรวมของธุรกิจ ความลึกของข้อมูลเชิงลึกเหล่านี้อาจแตกต่างกันไปขึ้นอยู่กับประเภทของ ICR

- ในกลุ่มอุตสาหกรรมต่าง ๆ อัตราส่วน ICR ที่แตกต่างกันถือว่าดี โดยทั่วไปแล้ว อัตราส่วน 2 และสูงกว่าถือว่าสูง แสดงให้เห็นว่าบริษัทมีรายได้อย่างน้อยสองเท่าของจำนวนดอกเบี้ยและสามารถกู้ยืมได้

- อย่างไรก็ตาม เมตริกนี้มีข้อจำกัดและไม่สามารถให้ภาพรวมขยายของสุขภาพทางการเงินของบริษัทได้ ควรคำนวณร่วมกับค่าใช้จ่ายและต้นทุนอื่น ๆ